Вычет ндс. Бухучет инфо Вычет по ндс в 1с 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

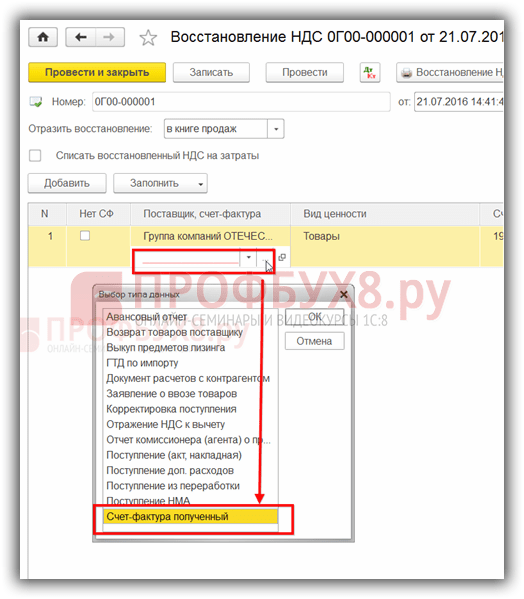

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье: 2016-12-08T13:45:26+00:00

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость , сокращённо .

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ():

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) - 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) - 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) - 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности... почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.Итак, переходим на закладку регистра "НДС Предъявленный ":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

- По 19.03 остаток 0.

- По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный " - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки ":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и.. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

- 1 800 рублей по дебету - это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи " совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт...

В котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс).

Структурировать современный документооборот целесообразно программами, позволяющими детально персонифицировать отчетности, реформирование, проводить операции без обращения к традиционной номенклатуре дел. Сложный вопрос решается через распространенное приложение.

Начало работы

Реформирование налога добавленной стоимости задокументировано приложением 1С 8.3 бухгалтерия 3.0 учет НДС регистрами учета, где можно найти записи в Книгах продаж, покупок, бухгалтерских отчетов Дт 19 Кт 68. Входной НДС принятый к вычету с восстановленной суммой документируется вышеуказанной Книгой продаж при участии счетов-фактур – входного НДС. Персонализация отражающая восстановление указана в интерфейсе Операции/Регламентные операции НДС/создать/восстановление.

Начало восстановления налога добавленной стоимости определяется с записи, операции программы. Когда приобретается, списывается товар, необходимо открыть приложение, выбрать поставщика, счет-фактуру через активную вкладку «Добавить». Дальше требуется идентифицировать фактический документ и приложить к списку – заполнить реквизиты. Указанную величину (сумму) – не возмещение НДС в 1С 8.3 бухгалтерия 3.0, а для реформирования нужно прописать, оперируя, допустим, Актом списания.

Заполнение аналоговых списков

Когда невозможно идентифицировать счет-фактуру (бывают объективные причины) допускается определение корректив на основе использования бухгалтерской справки, где указана сумма НДС, дальнейшего заполнения Книги продаж. Сформировать необходимую проводку можно по разным типам документов, когда запись актуальной информации осуществляется идентичным образом. Если программа интенсивно используется бухгалтером, перечень документооборота достаточно большой.

Если непроизводственная, недвижимость построена, приобретена, идентификация налога на добавленную стоимость проводится аналогично. Специфика ввода информации не отличается. Восстановление, проверка НДС в 1С 8.3 бухгалтерия 3.0 возможна с выданных авансов. Если налог был предъявлен к вычету раньше, фактура реформируется по авансам. Вычет можно получить, используя счет-фактуру размера оплаты. Реформирование сумм: поставщика, покупателя осуществляется по факту отгрузки. При неверном заполнении, ошибки можно всегда исправить.

На основании письма от 18.05.2015 г. № 03-07-РЗ/28263 допускается принятие к вычету НДС по одному счету-фактуре частями в разных периодах в течение 3-х лет. Вопросы:1. Возможно ли произвольно разбить сумму на части, если стоимость услуги указана одной строкой?2. В книге покупок в графе 15 следует указывать полную сумму по счету-фактуре или сумму соответствующую НДС, частично принимаемому к вычету?

Сумму НДС по одному счету-фактуре можно принимать к вычету частями в разных кварталах. Сумму НДС можно разделить на части произвольно. В графе 15 книги покупок указывайте полную стоимость товаров (работ, услуг), которая отражена в графе 9 счета-фактуры.

Обоснование

НДС по одному счету-фактуре можно принять к вычету частями

Главное изменение: вычет по одному счету-фактуре можно растянуть на несколько кварталов. Но только не по основным средствам.

Сумму НДС по одному счету-фактуре можно принимать к вычету частями в разных кварталах. Такое выгодное мнение впервые высказал Минфин России в письме от 9 апреля 2015 г. № 03-07-11/20293 .

С 1 января компаниям официально разрешили принимать НДС к вычету в течение трех лет с момента принятия к учету товаров, работ или услуг . Но возник вопрос: можно ли распределить между разными кварталами вычет по одному счету-фактуре? В Налоговом кодексе РФ ответа нет. Чиновники подтвердили, что такой вычет правомерен. Главное уложиться в трехлетний срок.

Пример. Как разнести вычет по одному счету-фактуре между кварталами

В I квартале 2015 года компания получила от поставщика счет-фактуру на товары, в котором выделен НДС в сумме 150 000 руб. Бухгалтер рассчитал НДС к начислению за I квартал. Сумма налога составила 100 000 руб. Чтобы избежать углубленной камералки в связи с возмещением налога, бухгалтер из полученного счета-фактуры принял к вычету только 70 000 руб. Оставшиеся 80 000 руб. он учтет в последующих кварталах.

В то же время Минфин разрешил разбивать счета-фактуры на отдельные вычеты только по товарам, работам и услугам, за исключением основных средств. Ведь для них есть специальное правило. Заявлять вычет с основных средств можно только в полном объеме и только после того, как они приняты к учету (п. 1 ст. 172 НК РФ).

Осторожно!

Вычет по счету-фактуре на покупку основного средства растягивать на несколько кварталов рискованно.

Новое письмо Минфина - это ответ на частный запрос. ФНС России пока не публиковала его на своем сайте. Инспекторы на местах могут иметь и противоположное мнение по данному вопросу. Поэтому компании, которая собирается переносить вычеты по одному счету-фактуре между кварталами, надо быть готовой к спору с проверяющими.

Какие вычеты НДС можно переносить, а какие – опасно

С этого года в Налоговом кодексе РФ появилась норма, позволяющая переносить вычеты НДС на следующие кварталы в пределах трех лет. Новшество выгодно строительным компаниям, поскольку позволяет регулировать расчеты с бюджетом. Но, как выяснилось, чиновники считают, что отложить можно не все вычеты. Выделим случаи, которые вызывают неоднозначную трактовку.

Порядок, действующий с 2015 года

Теперь строительная компания вправе сама решать, когда удобнее заявить НДС к вычету: в текущем периоде или в следующем, полностью или разбить на части в течение трех лет с момента принятия на учет товаров (работ, услуг). Новый пункт 1.1 статьи 172 Налогового кодекса РФ появился в результате сложившейся правоприменительной практики. Он введен с 1 января 2015 года Федеральным законом от 29 ноября 2014 г. № 382-ФЗ . В соответствии с новой нормой организации предоставлено право самостоятельно выбрать период, чтобы заявить вычет в пределах трехлетнего срока без составления уточненных деклараций.

Прежняя позиция Минфина России

Вопрос о том, можно ли применить вычет в более позднем периоде, чем у компании появилось право на него, долгие годы являлся предметом споров.

Налогоплательщик вправе принять НДС к вычету, когда у него одновременно выполняются следующие условия:

- приобретенные товары, работы, услуги приняты к учету и используются в деятельности, облагаемой налогом на добавленную стоимость;

- есть надлежаще оформленный счет-фактура поставщика.

Пленум ВАС РФ, обобщая сложившуюся практику по вопросам, связанным с взиманием НДС, в постановлении от 30 мая 2014 г. № 33 (п. , ) разъяснил следующее.

Положительная разница, которая образовалась у организации между суммой начисленного налога и суммой вычетов, подлежит возмещению налогоплательщику. Правда, при условии подачи налоговой декларации до истечения трехлетнего срока. Поскольку указанной нормой не предусмотрено иное, вычеты налогоплательщик может отразить в декларации за любой из периодов в пределах данного срока.

Трехлетний срок нужно соблюдать и тогда, когда вычеты включают в подаваемую уточненную декларацию. При этом право на вычет налога можно реализовать в пределах трехлетнего срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница. То есть не важно, получится в итоге сумма налога к возмещению или сумма налога к уплате в бюджет.

Предписание налоговикам

Если письменные разъяснения Минфина России или ФНС России по вопросам применения Налогового кодекса РФ не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, налоговые органы должны действовать следующим образом. Начиная со дня, когда указанные акты и письма судов были размещены на их официальных сайтах в интернете, либо со дня, когда они были официально опубликованы, инспекциям предписано руководствоваться указанными судебными актами и письмами. Такой порядок финансовое ведомство установило вписьме от 7 ноября 2013 г. № 03-01-13/01/47571 . › |

› | Налоговая служба направила его своим структурам для руководства письмом от 26 ноября 2013 г. № ГД-4-3/21097 .

Суммы налога, на которые распространяются новые правила

Итак, компания может заявить вычет в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав. Но учтите: новые правила, которые установлены в пункте 1.1 статьи 172 Налогового кодекса РФ, действуют не для любых вычетов. А только для тех, которые перечислены в пункте 2 статьи 171 кодекса. То есть в отношении:

- сумм налога, которые предъявлены организации при приобретении товаров, работ, услуг, имущественных прав на территории РФ;

- сумм налога, уплаченных организацией при ввозе товаров через границу РФ.

И только тогда, когда компания приобретает товары, работы, услуги, имущественные права для операций, которые признают объектами налогообложения, либо для перепродажи.

Отсчитывать течение трехлетнего срока начинают с даты принятия товара на учет.

Особенности применения вычетов

В применении новых правил есть ряд особенностей.

Выбор периода

Бывает, что счет-фактура поступает покупателю после того квартала, в котором строительная компания получила товары (работы, услуги), но до установленного срока подачи декларации (раньше их называли «опоздавшие» счета-фактуры). В этом случае НДС можно заявить по своему выбору:

- либо за прошедший квартал;

- либо в следующем периоде в пределах трех лет с момента принятия на учет товаров, работ, услуг (п. 1.1 ст. 172 Налогового кодекса РФ).

Вычет по частям

Предъявлять НДС к вычету можно частями в различных налоговых периодах в течение трех лет поле принятия товара на учет (за исключением нематериальных активов, основных средств, оборудования к установке, требующего монтажа). Вычет частями компания заявляет на основании одного и того же счета-фактуры. Минфин России также не возражает против частичного предъявления НДС к вычету (

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически. Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом.

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Корректировка НДС

При работе с 1С Бухгалтерия 8.3 не редки случаи, когда нужно изменить документ поступления «задним числом». Для этого случит корректировка поступления, которая на основании его и создается.

По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения.

В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.